新闻动态

- 发布日期:2024-11-04 09:14 点击次数:55

中国银河证券股份有限公司赵良毕近期对新易盛进行研究并发布了研究报告《2024年三季报业绩点评:经营业绩快速增长,高速率产品出货量提升》,本报告对新易盛给出买入评级,当前股价为130.0元。

新易盛(300502)

核心观点

2024前三季度业绩高速增长,高速率光模块出货量提升:公司发布2024年三季报,报告期内公司实现营收51.03亿元,同增145.82%,实现归母净利润16.46亿元,同增283.2%;实现毛利率42.34%,同增11.35pcts,实现净利率32.08%,同增9.86pcts。3Q24单季度方面,公司实现营收24.03亿元,同增207.12%,环增48.79%,实现归母净利润7.81亿元,同增453.07%,环增44.46%;实现毛利率41.53%,同增15.37pcts,环降2.23pcts,实现净利率32.50%,同增14.45pcts,环降0.98pcts。公司营收质量提升主因为高速率光模块产品占比显著提升,同时公司研发能力突出,高速率光模块、硅光模块、相干光模块及800GLPO光模块获得较大突破及进展,预计随着公司高速率光模块及光引擎在海外市场及大客户中认可度逐步提高,公司市占率有望持续提升,赋能公司业绩延续2024年前三季度态势,维持长期高速增长。

费用把控力度较强,行业向上趋势明显:公司前三季度销售费用持平,管理费用率(1.99%,yoy-0.76pct)及研发费用率(3.92%,-0.88pct)虽然有所降低,绝对值均有较大提升,二者费用率的降低带动公司期间费用率整体下行,维持净利润处于较高水平,较高绝对值水平的研发费用使得公司在更高速率光模块的市场竞争中维持自身领先位置。行业方面,英伟达新型芯片出货量的快速增长侧面印证了海外云厂商AI资本开支目前处于增长良性状态,对AI投资意愿较强的观点,带动光模块市场高增。根据Lightcounting预测,AI侧数通光模块预计在2024年将实现翻倍,且该趋势或将在2025-2026年得到延续。光模块厂商作为产业链核心环节,主要护城河在于新一代产品发布后,自身所具备的产能优势及技术优势,当前我国厂商研发投入较高,且市占率全球居首,市场对于我国光模块及光引擎相关厂商的认可度较高,预计随着云计算厂商对于AI端不断投入,我国厂商有望在维持目前市占率基础上实现增长,公司海外厂商客户质量较好,预计将持续受益。

投资建议:我们认为随着AI的发展对于需求端的提振,公司作为行业领先,在行业高成长性已现的基础上,有望持续受益。我们预测公司2024/2025/2026年将实现营收73.37/151.35/205.63亿元,同增136.87%/106.28%/35.86%;EPS分别为3.50/6.45/8.55元,对应2024/2025/2026年PE分别为37.32/20.23/15.25倍,考虑公司的数通业务领先地位以及技术核心竞争力,及未来客户拓展的预期,维持对公司“推荐”评级。

风险提示:AI发展不及预期的风险,新产品导入不及预期的风险,研发进展不及预期的风险,行业竞争加剧的风险等。

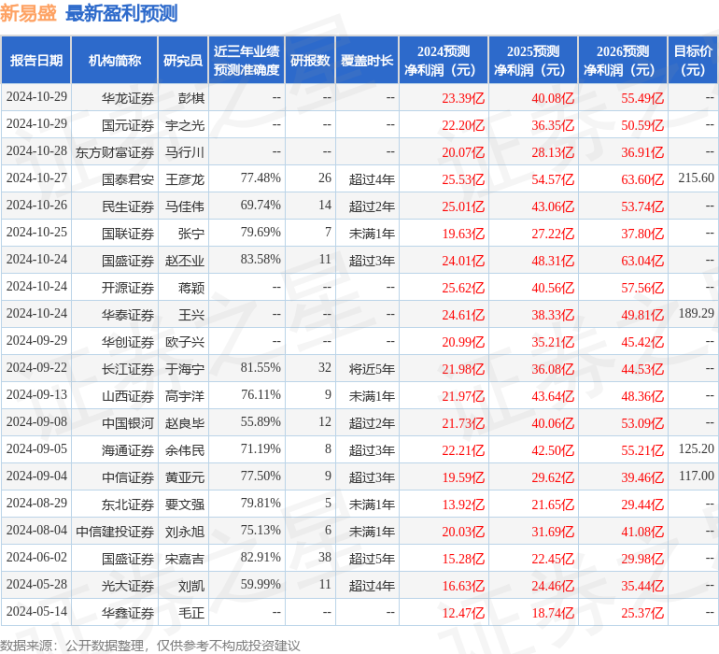

证券之星数据中心根据近三年发布的研报数据计算,国盛证券赵丕业研究员团队对该股研究较为深入,近三年预测准确度均值高达83.58%,其预测2024年度归属净利润为盈利24.01亿,根据现价换算的预测PE为38.35。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为152.52。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。